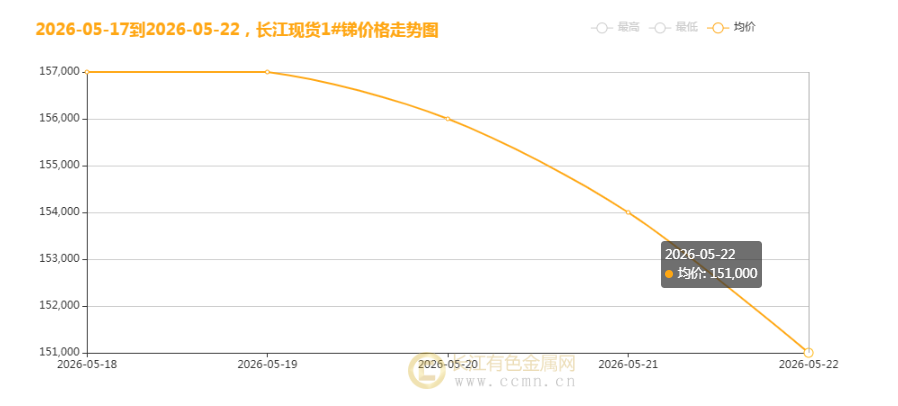

2026 年 5 月 22 日,长江现货 1# 锑均价报 151000 元 / 吨,较上一交易日下跌 3000 元,本周累计跌幅达 7000 元,价格连续多日走弱,创下近期阶段新低。本轮锑价的持续回落,是宏观环境、供需格局与产业链情绪共同作用的结果,在传统需求淡季与供应宽松的背景下,锑价的下行压力仍未完全释放。

宏观面:工业需求预期走弱,美元走强压制大宗商品

宏观层面,国内制造业 PMI 数据不及预期,终端消费复苏节奏放缓,市场对工业金属的整体需求预期有所降温。同时,美元指数近期走强,叠加市场对美联储降息预期推迟,以美元计价的工业金属板块整体承压,锑价也受到外围环境的间接拖累。

此外,全球地缘政治局势阶段性缓和,避险情绪回落,前期因供应风险溢价带来的支撑减弱,进一步放大了锑价的下行压力。国内稳增长政策的传导效应尚未完全显现,基建、地产等终端行业的实际开工率提升有限,对锑的需求拉动效果暂未体现,市场整体情绪偏谨慎。

需求端:传统消费淡季来临,下游采购意愿低迷

锑的传统消费领域需求疲软,是拖累价格的主要因素。阻燃剂行业作为锑的最大消费领域,当前处于季节性需求淡季,下游塑料、纺织行业开工率偏低,对三氧化二锑的采购需求持续走弱。市场调研显示,国内阻燃剂企业订单量环比下滑,成品库存积压,采购原料的积极性显著下降,现货市场询盘量冷清,压价采购现象普遍。

此外,光伏玻璃、铅酸蓄电池等行业的需求也未见明显起色。光伏行业受产业链价格竞争加剧影响,企业对成本管控趋严,对锑酸钠等辅料的采购节奏放缓;铅酸蓄电池行业受新能源替代影响,市场需求持续萎缩,进一步拖累锑的整体消费。

供应端:原料供应宽松,冶炼企业出货压力加大

供应端的宽松格局持续存在,进一步加剧了市场的供需失衡。国内锑矿主产区生产稳定,原料供应充足,冶炼企业原料库存维持高位,生产意愿较强,市场流通货源充足。同时,海外锑矿进口量环比增加,叠加部分前期检修的冶炼企业恢复生产,市场供应端压力加大。

值得注意的是,部分行业龙头企业近期加大了现货出货力度,以缓解自身库存压力,市场流通货源增多,进一步压低了现货成交价格。此外,再生锑供应的稳定释放,也对原生锑市场形成了一定的替代效应,加剧了市场的供应宽松格局。

后市展望:短期仍存下行压力,关注需求端边际变化

短期来看,锑价的下行压力仍未完全释放。传统需求淡季的影响仍将持续,下游企业采购意愿低迷,叠加供应端宽松格局未改,市场供需矛盾仍将压制锑价走势。但需警惕锑矿主产区政策变动、环保限产等因素带来的供应扰动风险,若供应端出现收缩,或对锑价形成阶段性支撑。

中长期来看,随着稳增长政策的持续发力,终端行业需求有望逐步回暖,叠加光伏、储能等新兴领域对锑的潜在需求增长,锑价或存在修复空间。但短期供需宽松的格局下,锑价仍将维持弱势震荡运行。

【文中数据来源网络,观点仅供参考,不做投资依据!】